La questione che oggi sta mettendo in grave difficoltà famiglie e imprese che hanno sottoscritto mutui a tasso variabile, in questo momento, dove i tassi in salita e le rate dei mutui non sono più sostenibili, abbiamo cercato di analizzare la questione per evidenziare se ci siano state da parte delle banche delle carenze di trasparenza e di informazione e dei profili di responsabilità.

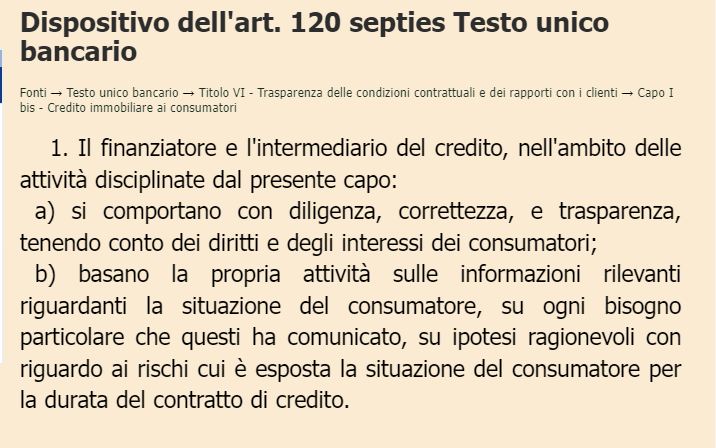

Il Testo Unico Bancario all’art. 120 – septies recita:

Ed è proprio da questo che è partita l’analisi fatta. Infatti “Il finanziatore e l’intermediario, si comportano con diligenza, correttezza e trasparenza, tenendo conto dei diritti degli interessati…. e basano la propria attività sulle informazioni rilevanti riguardanti la situazione del consumatore, SU IPOTESI RAGIONEVOLI CON RIGUARDO AI RISCHI CUI E’ ESPOSTA LA SITUAZIONE DEL CONSUMATORE PER LA DURATA DEL CONTRATTO DI CREDITO.“

Il finanziatore quindi DEVE RENDERE EDOTTO IL MUTUATARIO sugli eventuali RISCHI che, la scelta di un tasso di interesse variabile (sicuramente più conveniente nel momento della sottoscrizione del contratto rispetto ad un tasso fisso) possono esserci durante la vita del contratto di mutuo che nella maggior parte dei casi supera i 20 anni e arriva molto spesso a 30 anni.

La banca, notoriamente CONTRAENTE FORTE, ha a disposizione tutta una serie di PREVISIONI SULL’ANDAMENTO DEI TASSI DI INTERESSE a breve, medio e lungo termine fornite da specialisti (quali ad esempio BLOOMBERG o CNBC) proprio per la tipologia di attività svolta, e a riprova di questo verifichiamo che con il rischio di aumento dei tassi di interesse dei mutui le banche non si pronunciano, mentre nella previsone che i tassi di interesse scendano inseriscono nei contratti una clausola particolare denominata “Floor”, che fissa un limite minimo al valore che può assumere il tasso complessivo.

Al pari la Banca dovrebbe mettere in condizione il mutuatario di valutare quegli SCENARI PROBABILISTICI che potrebbero evidenziare i rischi a cui va incontro. e non limitarsi a evidenziare solamente che il tasso potrebbe avere delle oscillazioni positive o negative, che vuol dire tutto e niente. E ribadiamo che il TUB prevede che il mutuatario sia informato ” testualmente …CON RIGUARDO AI RISCHI CUI E’ ESPOSTA LA SITUAZIONE DEL CONSUMATORE PER LA DURATA DEL CONTRATTO DI CREDITO.”

Sarebbe ragionevole pensare che la banca abbia tutto l’interesse e la convenienza a far si che il mutuatario paghi regolarmente ogni rata del contratto dalla prima all’ultima, e quindi mettere a disposizione le informazioni per quanto “probabilistiche” sui rischi derivanti dalla scelta di rimborso con un tasso fisso o variabile nel rispetto della invocata trasparenza e di quanto disposto dall’art. 120 TUB. Avere la previsione che un mutuatario a reddito fisso, come lo sono la stragrande maggioranza dei consumatori tra un certo numero di anni non sia più in grado di onorare il contratto perchè la rata diventa insostenibile non è interesse di nessuno… oppure vi è qualcosa che ci sfugge … o c’è la volontà di far si che ciò accada… che come diceva qualcuno in passato, “a pensar male si fa peccato … ma spesso ci si azzecca..”

Possiamo documentare con estrema chiarezza quelle che sono le curve previsionali dell’andamento dei tassi variabili, da sempre a disposizione delle banche e di chi opera nel mercato del credito (con la collaborazione del Dott. STEFANO IZZO Analista finanziario consulente partner accreditato al CENTRO DIRITTO BANCARIO ) quindi potrebbe configurarsi una responsabilità delle banche nella carenza di trasparenza e informazioni fornite al mutuatario.

Questa la problematica, che sta portando moltissime famiglie sul lastrico, e che aumenterà a dismisura le insolvenze, le esecuzioni immobiliari e andrà a favorire il mercato delle CARTOLARIZZAZIONI e dei Non Performing Loans (NPL) su cui già esiste una controversa questione legale di legittimità anche sulla titolarità del credito ceduto dalle banche.

Maggiori informazioni: