Nel caso in cui l’Agenzia delle Entrate-Riscossione notifichi cartelle con indirizzo PEC non inserito dei registri pubblici gestiti dal Ministero (Registro IPA), tali notifiche sono nulle e in violazione della normativa Europea .

Questa oggettiva considerazione è stata ulteriormente confermata dalla circostanza che Agenzia delle Entrate-Riscossione, ha provveduto ad inserire nel registro pubblico IPA le PEC non pubbliche, oggetto di continua contestazione solo dalla data del 2 Settembre 2022.

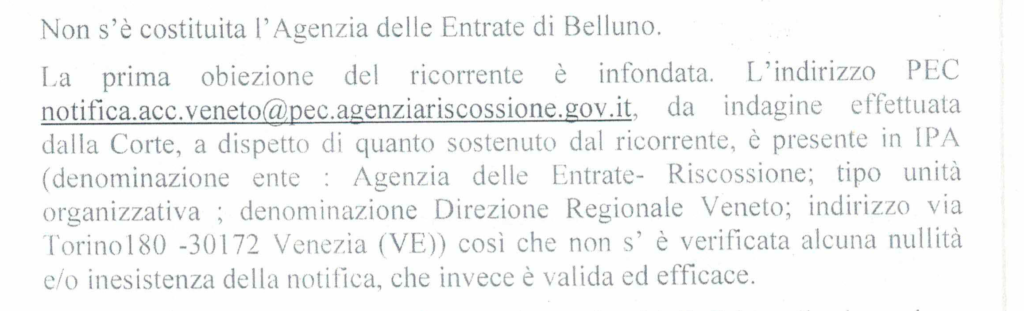

Nel caso in esame, la notifica al nostro assistito residente nella provincia di Belluno veniva effettuata attraverso la PEC notifica.acc.veneto@pec.agenziariscossione.gov.it, il giorno 19 Luglio 2022 e dall’esame del registro IPA (Indice dei domicili digitali della Pubblica Amministrazione e dei Gestori di Pubblici Servizi ) si evidenziava che lo stesso indirizzo di Posta Elettronica Certificata, non fosse inserito tra gli indirizzi pubblici gestiti dal Ministero. Inoltre veniva contestata la intervenuta PRESCRIZIONE QUINQUENNALE DI ALCUNE CARTELLE E DI UN AVVISO DI ACCERTAMENTO.

Pertanto è stato proposto il ricorso alla Corte di Giustizia Tributaria di Primo Grado di BELLUNO il giorno 7 Ottobre 2022 dall’Avv. PAOLO MISSINEO, consulente legale partner accreditato al CENTRO DIRITTO BANCARIO, impugnando l’intimazione di pagamento notificata dall’Agenzia delle Entrate di Belluno, per i motivi più su evidenziati, CHIEDENDO LA DICHIARAZIONE DI NULLITA’ E/O INESISTENZA DELL’INTIMAZIONE DI PAGAMENTO.

La corte di Giustizia Tributaria ha emesso Sentenza in data 7 Marzo 2023 depositata il 23 Maggio 2023 e con molto stupore della scrivente e dei professionisti, pur accogliendo l’eccezione di prescrizione ben sollevata in ricorso di sanzioni ed interessi per ben 3 cartelle ed un avviso di accertamento di cui una più consistente, con un minor aggravio per sanzioni ed interessi per il contribuente di oltre €.40.000,00, in relazione alla richiesta di nullutà e/o inesistenza dell’intemazione di pagamento, ha sentenziato con le argomentazioni che riportiamo nell’estratto che segue:

Risulta alquanto semplicistico dire che “… da una indagine effettuata dalla Corte, a dispetto di quanto sostenuto dal ricorrente, è presente in IPA l’indirizzo PEC ” … peccato che la Corte non abbia verificato e non si sia posta il dubbio di verificare da quando quell’indirizzo era presente !!!

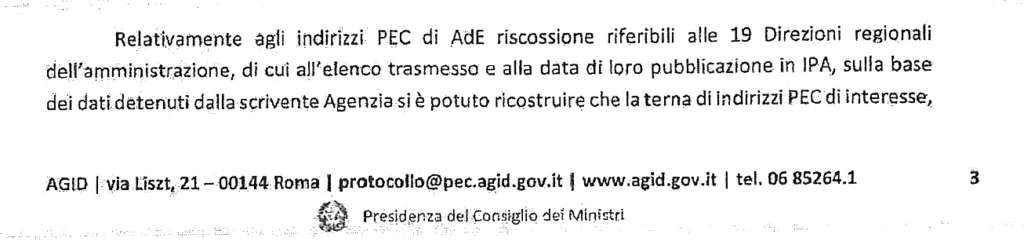

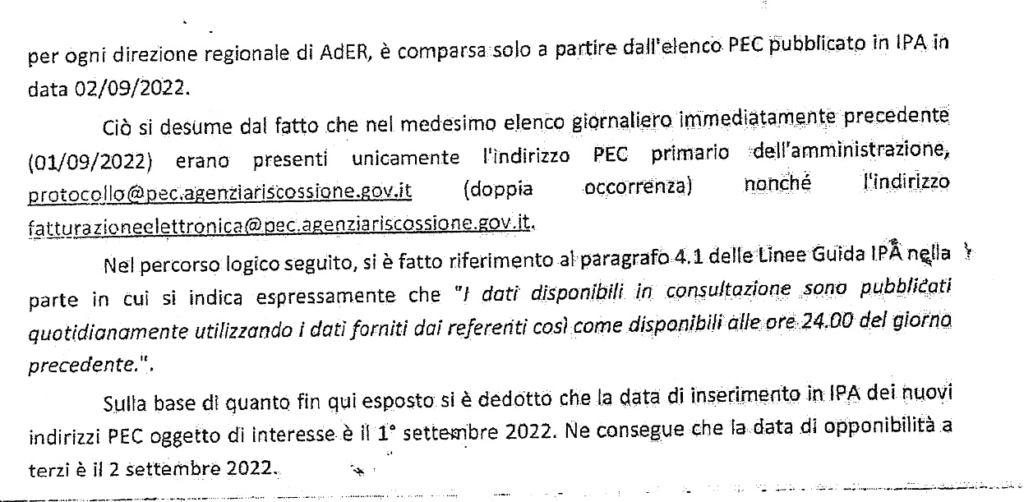

Contrariamente a quanto affermato dalla Corte, e a supporto e prova della correttezza di quanto inizialmente contestato dal nostro assistito, alleghiamo di seguito l’attestazione AGID sugli indirizzi PEC del Riscossore Agenzia delle Entrate Riscossioni presenti nel registro IPA. Da questa attestazione facilmente reperibile anche da una semplice ricerca sul web si da’ atto che, quantomeno, fino al 1/09/2022 nel Registro IPA vi era solamente un indirizzo PEC da cui spedire le notifiche degli atti: protocollo@pec.agenziariscossione.gov.it, conseguentemente quindi la data di opponibilità a terzi é il 2 Settembre 2022, come evidenziato negli estratti di seguito riportati.

E’ singolare ed alquanto sconcertante quanto successo, in quanto Il Giudicante ha rigettato la domanda principale del contribuente, dichiarandola infondata, non provvedendo ad una previa ed accurata verifica della richiesta della data d’inserimento dei nuovi indirizzi PEC nel portale IPA da parte dell’Agenzia di Riscossione. Tale verifica avrebbe consentito di appurare che la richiesta di inserimento del portale IPA è avvenuta in data successiva alle notifiche effettuate al contribuente. Qualora tutto ciò fosse stato fatto correttamente, la domanda principale del ricorrente , sarebbe stata quantomeno discussa ed esaminata in punto di diritto, stante che i fatti addotti dal contribuente sarebbero stati incontestabili.

Ulteriormente, utilizzare una PEC non ufficiale comporta una grave ed importante incertezza nel soggetto mittente. Questo è confermato, quasi ogni giorno, dagli stessi avvisi inseriti, nei siti istituzionali, di Agenzia delle Entrate e di Agenzia delle Entrate Riscossione che mettono in allarme i contribuenti ad aprire email e PEC che presentano “il dominio” simile a quello delle due agenzia statali, ma che non sono invii eseguiti da quest’ultime. Si pensi, ad esempio, ai gravi problemi di sicurezza informatica che comporta l’aprire un file, cosiddetti, “trojan” o “Malware”

Questa grave incertezza della notifica PEC di atti del Fisco, tramite indirizzi non autorizzati, comporta una violazione chiara del Regolamento Europeo n. 910/2014 (cosi detto eIDAS). Tale regolamento Europeo è uno dei pilastri fondamentali delle notifiche PEC di atti giudiziali e stragiudiziali. Considerando tutti gli invii falsi e pericolosi indicati dal Fisco nei propri siti istituzionali, causati dal continuo NON utilizzo, da parte di Agenzia delle Entrate e da Agenzia delle Entrate-Riscossione, dell’indirizzo ufficiale presente nel registro IPA, concretizza una chiara NON “elevato livello di sicurezza” dell’identificazione del mittente della PEC. Vi è quindi una violazione, da parte dell’Italia di tale Regolamento Europeo n. 910/2014 (detto eIDAS).

E’ già stato promosso il ricorso alla Corte di Giustizia Tributaria Regionale di Secondo Grado per rappresentare le incongruenze e i difetti di valutazione della sentenza in esame che ha dimostrato, nella speranza che possano altresì essere presi i dovuti provvedimenti perché situazioni simili non possano più accadere. Ecco perché risulta importante rivolgersi sempre ad un professionista specializzato nel settore. Le sentenze vanno sempre esaminate con attenzione e con gli strumenti indispensabili della competenza e professionalità.

Maggiori informazioni: